信用平台出租_历史上,中国仅在2009-2010年实施过“适度宽松”的货币政策

皇冠体育比分皇冠APP(www.hgty.us)开会员号,招代理/条件好/平台出租/招登1登2登3地区代理今天的中共中央政治局会议指出,要实施适度宽松的货币政策信用平台出租。

9月,广开首席产业研究院首席经济学家、中国首席经济学家论坛理事长连平发布题为《建议货币政策基调调整为“适度宽松”》的文章信用平台出租。连平建议,对货币政策基调进行更为科学合理的界定。将货币政策基调调整至“适度宽松”,为实施更大力度的降准、降息创造适宜的政策环境。

连平在文章中回顾了过去30年我国货币政策的实践,央行只在2009-2010期间实施过“适度宽松”的货币政策信用平台出租。

2011年以来,我国实施“稳健”的货币政策基调已长达14年之久信用平台出租。当前国内外经济形势已发生重大变化,特别是国内面临较为严峻的需求不足、通缩和下行压力,而美欧货币政策则正在全面转向宽松。在此背景下,我国的货币政策是否仍应继续维持“稳健”基调?还是应当适时调整,以向市场发出更加积极、清晰的政策信号,使得货币政策更好地发挥逆周期调节的功能?本文将展开讨论,提出看法。

一、货币政策灵活调整应为常态

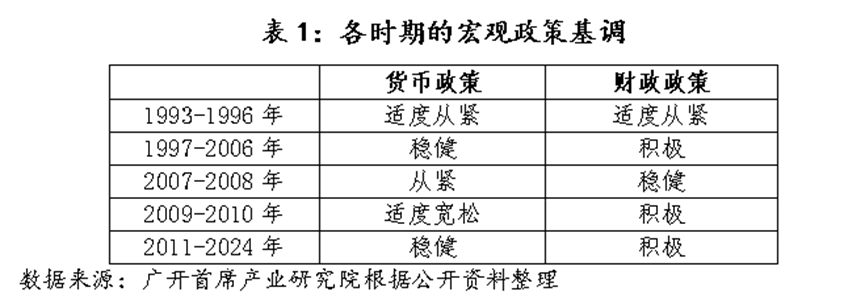

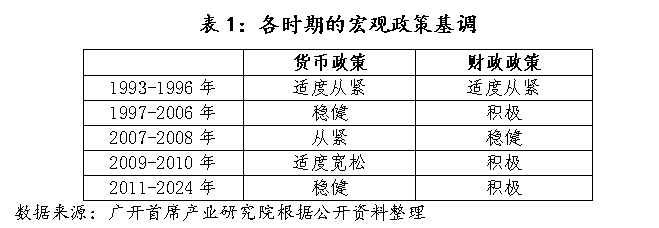

回顾过去30年我国货币政策的实践,货币政策基调由紧到松依次可划分为“从紧”“适度从紧”“稳健”“适度宽松”和“宽松”等区间信用平台出租。货币当局根据客观形势变化,以“稳健”为中枢,在“从紧”与“宽松”之间灵活调整,以达到稳经济和逆周期调节的目的。

1993年,我国出现经济过热和较严重的通胀现象,中央采取适度从紧的货币政策,到1996年底,持续三年的通货膨胀大幅回落信用平台出租。1997年,我国面临内需不振的情况,叠加亚洲金融危机爆发带来严峻的外部冲击,形成了通货紧缩的局面,为应对内外压力,货币政策基调则从“适度从紧”转向“稳健”,通过适当增加货币供应量保持人民币币值稳定,并运用信贷杠杆促进扩大内需和增加出口。2007年年底,为防止经济增长由偏快转为过热,中央经济工作会议将2008年货币政策基调定为“从紧”。2008年9月,以雷曼兄弟银行破产为标志,美国次贷危机加速升级,我国经济也受到百年未遇之金融危机的波及,中央遂决定实行积极的财政政策和适度宽松的货币政策,并延续至2010年。2011年起,为防通胀、防资产价格泡沫、防“热钱”异动和防金融风险,我国重回“稳健”货币政策基调。自此至今约14年,我国货币政策基调没有发生大的变化,只是在实际运作中有偏松或偏紧的倾向。其中,2011-2013年稳健的货币政策总体上表现为偏紧,强调对通胀的防范;2014-2019年稳健的货币政策则回归“稳健中性”,强调不松不紧;2020-2024年稳健的货币政策实质上是偏松,突出了货币政策的灵活适度和精准有力。

展开全文

回顾过往信用平台出租,我国货币政策基调在实践中有几点值得关注:

一是经济面临严重冲击时,货币政策基调往往会进行方向性的或幅度较大的调整信用平台出租。从历史经验看,在经济过热或通胀威胁下,货币政策基调通常都会迅速向紧的方向调整。如1993年的“适度从紧”、2008年的“从紧”等;而在收缩冲击的背景下,货币政策基调则会及时向松的方向作出调整,这种调整可能是跨一档,也可能是两档。如1997年货币政策基调从“适度从紧”转向“稳健”,2009年更是由“从紧”跳过“适度从紧”和“稳健”,直接跨越至“适度宽松”。

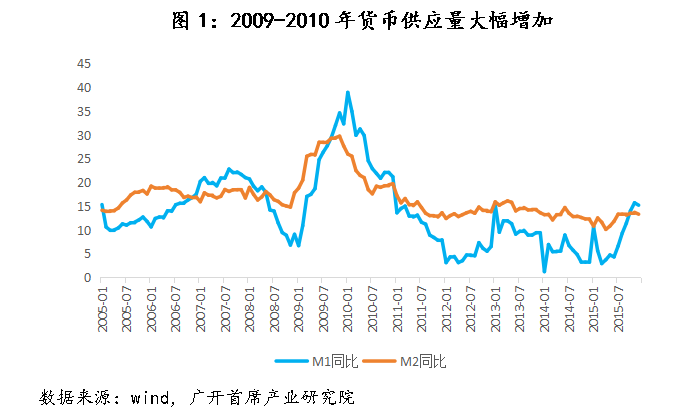

二是货币政策基调在实际运行中有时会出现“名不副实”的现象信用平台出租。五大基调中,“从紧”“适度从紧”“稳健”“适度宽松”均在不同时期出现过,唯独少了“宽松”。但这并不意味着“宽松”基调真正缺席。2009-2010年期间,我国货币信贷高速增长,尤其是2009年底到2010年初,M1同比增速高达到38.96%,M2增速接近30%,人民币各项贷款余额增速连续多个月份超过34%;与信贷高速增长相匹配,地方融资平台如雨后春笋般涌现,有些地区甚至在短期内建立十个以上的融资平台。可见,当时的货币政策基调远非是名义上的“适度宽松”,而是实实在在的“宽松”。同样,“稳健”有时真实含义是“适度宽松”(如1997年),有时则是“适度从紧”(如2011-2013年),往往其表述与前期政策基调呈反向变动,需要从实际情况出发去把握其相对松紧变化。

三是近年来货币政策基调弹性不足信用平台出租。2011年之前,货币政策基调根据客观形势变化和调控目标需要,在“从紧”“适度从紧”“稳健”“适度宽松”等定位之间适时切换;2011年之后,尽管经济运行也发生了阶段性的明显变化和波动,但货币政策基调的弹性明显不足,“稳健”基调持续运用达14年之久。事实上,14年来,中国经济经历了一系列波动。如2015-2016年的经济下行和资本外流;2018-2019年美国对华发动贸易战;2020-2022年的疫情冲击,等等。但货币政策总的基调始终没有改变。这显然不利于货币政策根据实体经济需求开展逆周期调节。当然,美联储货币政策溢出效应对我国货币政策带来一定制约,但14年来美联储货币政策已经历了几轮重大调整。

二、当前货币政策基调有必要也有条件调整为“适度宽松”

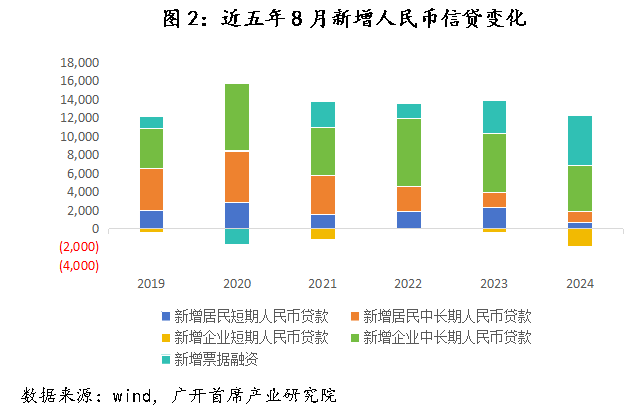

首先,从国内环境看,宏观经济和金融指标较为疲弱,亟需货币政策进一步发力支持信用平台出租。2024年8月,我国制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,制造业景气度继续回落,且为连续第4个月低于荣枯线。今年以来,制造业PMI仅在3月和4月两个月短暂站上荣枯线,其余6个月均不足50%;而2023年也仅有4个月高于荣枯线,8个月不足50%。换言之,近两年我国制造业大部分时间处于不景气的状态。从金融数据看,8月广义货币(M2)余额同比增速为6.3%,已连续五个月低于8%;狭义货币(M1)余额同比下降7.3%。7月人民币新增贷款仅新增2600亿元,如果剔除5586亿票据融资,实际新增贷款为负;8月人民币新增贷款虽回升至9000亿元,但与2021-2023年同期的12200-13600亿元相比,仍有不小差距。从分项数据看,居民和企业的短期、中长期贷款规模均明显下滑,需求不足导致信贷下降的因素可能要超过季节性因素。此外,物价、房地产、消费等指标也处于持续低迷状态。

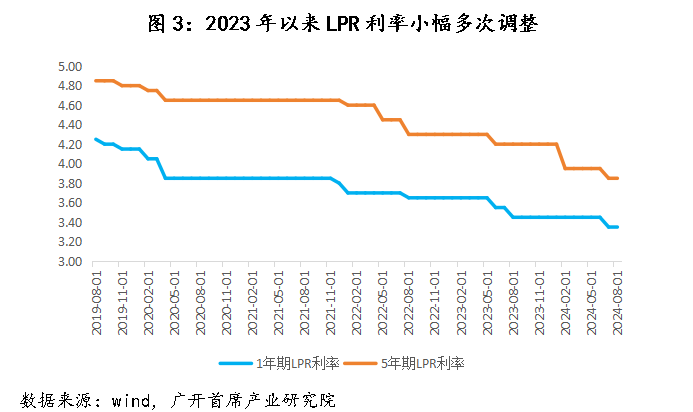

其次,现有“稳健”货币政策基调与市场心理预期之间存在明显落差信用平台出租。2020年至今,即便是面临新冠疫情等外部重大冲击和内需不足,货币政策基调也仅仅只是从“稳健中性”基调向保持稳健的货币政策“灵活适度”“灵活精准、合理适度”“精准有效”等偏松方向调微,但总体基调仍是“稳健”。2023年以来,央行对LPR利率进行了多次调整,如1年期LPR利率分别于2023年6月、2023年8月和2024年7月下调了10个基点,5年期LPR利率分别于2023年6月、2024年2月和2024年7月下调了10个、25个和10个基点。除5年期LPR利率2024年2月由4.2%降至3.95%幅度稍大外,其余降息幅度都很小.这与欧美国家连续降息时动辄25-50个基点,甚至单次最高下调100个基点相比,其象征意义多于实际意义,与市场预期之间存在明显的落差,因此小幅降息难以对市场产生明显影响。从加强预期管理、有效引导市场预期的角度看,尽快对货币政策基调作出合理的、恰如其分的调整,将有助于提振市场信心,改变当前市场预期普遍偏弱的状况。

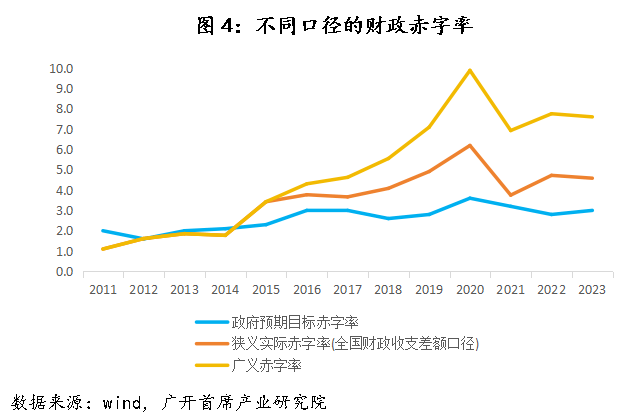

再次,从政策协同的角度看,为增强逆周期调节效果,货币政策有必要更好地配合财政政策,实施“双松”组合信用平台出租。在逆周期调节过程中,政府通常会使用扩张性财政政策,通过举债、赤字、减税和扩大政府支出等措施来刺激社会总需求。但由于扩张性财政政策自身存在“挤出效应”的副作用,即当政府支出增加时,货币需求会相应增长,在货币供给既定情况下,利率会上升,导致私人部门投资受到抑制。此时往往需要搭配扩张性货币政策,通过增加货币供应量来抑制利率上行。近年来,我国财政政策基调明确定位于“积极的财政政策”,并提出要“加力提效”,整体偏向扩张。2023年全国财政预算赤字最初设定为3%,2023年10月对预算进行调整,增加了1万亿元超长期国债,最终财政赤字率达到3.8%。2024年,我国预算赤字率继续设定为3%,地方政府专项债券的额度安排为3.9万亿,较去年进一步增长,同时决定今年起连续几年大规模发行超长期特别国债。在财政政策基调明显扩张的同时,货币政策势必要给予积极配合,包括加大流动性供应,进一步降低利率水平等。此时货币政策基调就很有必要作出相应调整,由“稳健”调整为实质性的“适度宽松”。

最后,外部环境变化为我国货币政策基调调整提供了时间窗口信用平台出租。8月23日,美联储主席鲍威尔在全球央行行长会议上发表讲话,正式确认“政策调整的时机已经到来”。市场普遍认为,美联储9月宣布降息已成定局。我们预计,本轮美联储降息周期持续时间或长达14-16个月,降息6-8次,累计降息幅度150-200个基点。不可否认,近年来,在经济下行压力和通缩压力持续增大的情况下,我国货币政策基调依然未作出调整,很重要的原因是美联储实施的高利率政策对我国经济金融所产生的掣肘。当下,美联储新一轮降息已箭在弦上。在此背景下,我国货币政策基调获得了难得的调整时间窗口,具备了推动新一轮降准、降息的空间。

“适度宽松”的货币政策基调介于“稳健”和“宽松”之间,在当前情况下实施具有三点积极意义:第一,相比“稳健”的货币政策基调更加积极进取,可以匹配总量、价格和结构性货币政策工具更大力度的运用空间,向市场注入充足的流动性,并推动实际利率显著走低信用平台出租。第二,相比“宽松”的货币政策基调要相对更为审慎。由于宽松力度相对适度,因而可以避免导致“大水漫灌”和严重通胀等后遗症。第三,与当前名为“稳健”但实际偏松的货币政策基调相比,其最大的积极意义在于,能够向市场发出更加清晰、明确的政策信号,使得市场各方更好地领会政策的宽松意图,并对后续政策形成一致性积极预期,增强对于经济复苏向好的信心。既然近年来降准降息以及结构性工具频繁向松方向调整,而且未来一个阶段,继续逆周期调节方向不会改变,那么为什么不能实事求是地将“稳健”基调适时调整为“适度宽松”基调呢?综合各方面情况来看,当前推行真正意义上“适度宽松”基调的货币政策条件已经成熟。

三、相关政策建议

建议1:对货币政策基调进行更为科学合理的界定信用平台出租。政策制定者应全面梳理、规范货币政策基调体系及相关定义,尤其是“宽松”和“适度宽松”、“从紧”和“适度从紧”之间的界限,并说明在不同政策基调下,货币政策目标和操作工具将发生哪些具体变化,各政策基调进入和退出的触发条件如何细化,货币政策基调与财政政策基调如何搭配等。

建议2:进一步强化预期管理,向市场传递明确的货币政策信号信用平台出租。在货币政策基调体系规范建立的同时,建议货币当局以更为严谨准确、更能反映当前需求的政策基调,让市场各方能够更好地领会货币政策取向,形成同频共振的正向反馈。正如央行领导所指出的,“当货币政策的透明度提高后,政策的可理解性、权威性都会增强,市场对未来货币政策的动向也会自发形成稳定预期,合理优化自身决策,货币政策调控就会事半功倍”。

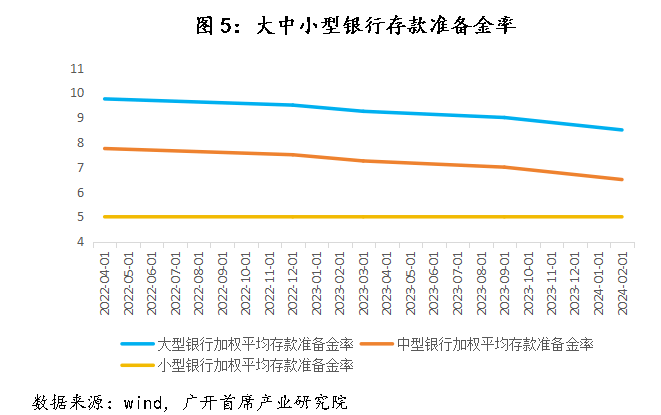

建议3:将货币政策基调调整至“适度宽松”,为实施更大力度的降准、降息创造适宜的政策环境信用平台出租。从降准的可能性来看,目前我国小型银行加权平均存款准备金率已低至5.0%左右,短期内空间相对不大,但并不意味着不能进一步下调;中型银行加权平均存款准备金率为6.5%,大型银行加权平均存款准备金率为8.5%。如货币当局实施新一轮降准,可考虑以国有大型商业银行及全国性股份制商业银行的定向降准为主。鉴于相关银行机构在我国银行业的存款占比达六成,如对其定向降准0.5个百分点,预计可向市场释放流动性6000亿元以上。鉴于当前国内实际利率依然偏高,也有必要进一步降息。建议集中政策资源,在今年底或明年初实行单次50个基点左右的较大幅度降息。同时,考虑到结构性货币政策工具中,碳减排支持工具、普惠小微贷款支持工具、普惠养老专项再贷款将于今年底全部到期,也可在明年初对相关结构性货币政策工具进一步追加新的额度,并下调支农再贷款、支小再贷款和再贴现利率各0.5个百分点,以利于配合做好绿色金融、普惠金融、养老金融等文章。

*免责声明:文章内容仅供参考信用平台出租,不构成投资建议

*风险提示:股市有风险信用平台出租,入市需谨慎

猜你喜欢

- 2025-12-01尤文图斯足球 _低迷!皇马上半场仅有1次射正,本赛季各项赛事客场比赛最少

- 2025-12-01巴黎圣日耳曼 _安迪-迪乌夫的国米之路:新环境中的挑战与希望

- 2025-11-29体育皇冠信用网站 _央行等三部门:明年1月1日起,取消“个人存取现金超5万元需登记”规定

- 2025-11-29皇冠信用盘正网 _罗永浩的录音,炸出华与华“自杀式”公关!

- 2025-11-28皇冠信用盘账号注册 _贵州毕节市委常委、秘书长梁铮调任遵义市委副书记

- 2025-11-28如何代理皇冠信用盘 _丛丽,升任副省长

- 2025-11-28皇冠登3管理出租 _深度:利物浦12战9负怎输的? 萨拉赫伊萨克都该被抛弃

- 2025-11-27皇冠信用盘会员开户申请 _香港大火已致44人遇难!3人涉误杀罪被拘捕,律师:误杀罪含多种类型,最高终身监禁

- 2025-11-27皇冠信用盘注册开通 _国家烟草专卖局、中国烟草总公司郑重声明

- 2025-11-27皇冠信用盘网址 _库库雷利亚的逆袭之路:从巴萨弃将到切尔西巨星

- 2025-11-27皇冠信用盘需要押金吗 _邝兆镭闪耀全场!U16国足2-0战胜文莱,背后是如何的训练与战术布局?

- 2025-11-26信用盘如何申请 _连续两日反弹后,A股到了哪一步?明天,注意这个变化

网友评论